OTC : quel bilan en 2024 et quelles perspectives en 2025 ?

Entre croissance en valeur et recul des volumes, le marché de l'OTC oscille en 2024. Quels relais de croissance pour les pharmaciens face aux contraintes économiques et aux mutations des attentes des clients-patients ?

État des lieux

Portée sans surprise par la hausse des médicaments chers, l’activité globale des officines (+4,8% en 2024, source Gers data) masque difficilement l’effritement du taux de marge, la dégradation de la rémunération officinale et de la trésorerie. « La hausse du CA et l’évolution de la marge en valeur ne tiennent pas la charge qui pèse sur les officines, malgré une hausse du trafic de 1 % », souligne David Syr, directeur général Gers Data.

Dans ce contexte, les pharmaciens vont devoir trouver de nouveaux relais de croissance s’ils veulent maintenir leur rémunération et apprendre à concilier rentabilité et missions de santé. Sur ce dernier point, « 2025 représente une année de challenge afin de poursuivre l’accélération sur les nouvelles missions constatée en décembre 2024 », lance-t-il.

Pour maintenir le cap (retour à la stabilité des indicateurs économiques, maintien d’un niveau de service élevé auprès de la population…), l’OTC reste un levier de croissance indéniable et un gage de stabilité économique pour l’officine. Le postulat est, reconnaissons-le, pour l’instant loin d’être inscrit dans le marbre. Les chiffres Gers, qui font ressortir en 2024 une progression de +3 % en valeur du marché de la santé familiale à 6,597 Mds€, de +5 % du conseil santé à 5 Mds€ (l’OTC représentant 45 % du CA conseil santé) et une hausse de +4 % des ventes de médicaments non remboursables et non prescrits à 2,17 Mds€, se révèlent en effet trompeurs.

Sur le champ de l’automédication (médicaments de prescription médicale facultative, remboursable ou non, délivrés sur le conseil du pharmacien), les chiffres de 2024 marquent le pas (+3,2 % en valeur à fin décembre en cumul fixe, -0,03 % en volume). « La croissance du CA TTC est liée à l’effet prix », précise-t-il.

Moteurs et freins

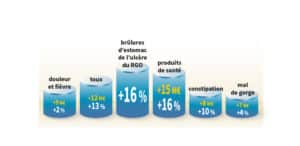

L’évolution du marché OTC n’est qu’une moyenne résultant de performances et de déconvenues des segments qui le composent. Selon des données Gers, le top 5 des contributeurs à la croissance du marché (+52 M€) l’emporte sur le top 5 des contributeurs à la décroissance (-18 M€). Dans ce palmarès 2024, les médicaments-conseil des brûlures d’estomac, de l’ulcère et du RGO (+ 16 %) sont la catégorie de produits de santé qui tirent le plus la croissance (+15 M€, +1 6 %), devant ceux de la toux (+12 M€, + 13 %), de la douleur et fièvre (+9 M€, +2 %), de la constipation (+8 M€, + 10 %) et du mal de gorge (+7 M€, + 4 %).

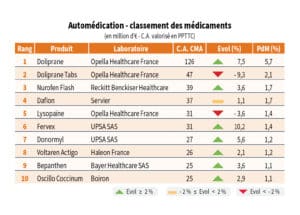

Automédication – classement des médicaments. Source : SOG Early et GERS data

L’automédication représente une évolution nécessaire, voire obligatoire dans un contexte de désertification médicale. Le recours aux médicaments OTC s’impose face aux pathologies du quotidien, parce qu’attendre (trop) longtemps pour avoir un rendez-vous chez le médecin est devenu la règle. Cette pratique devient plus régulière, notamment chez les jeunes parce que les produits d’automédication répondent particulièrement bien aux besoins d’une génération qui n’a pas forcément les moyens ou le temps de suivre un parcours de soins remboursé par la Sécurité sociale*.

Malgré le reflux de l’inflation en 2024, le prix de l’OTC reste encore un facteur de renonciation d’achat de produits de santé non remboursables de vente libre. Ce frein est structurel.

Alors que les délistages seraient source d’économies substantielles pour l’Assurance maladie, la France va en contre-sens des politiques de santé de ses homologues européens. Suite à des décisions de l’Agence nationale de sécurité des médicaments et des produits de santé (ANSM), la cyproheptadine (Périactine) a intégré le 10 juillet 2024 la liste des substances soumises à prescription obligatoire, et depuis le 11 décembre 2024, les produits contenant de la pseudo-éphédrine ne peuvent être délivrés que sur ordonnance, buvant ainsi le calice jusqu’à la lie. En effet, les ventes de pseudo-éphédrine avaient déjà fortement diminué ces dernières années, à la suite de recommandations émises en 2022.

Perspectives

L’offre industrielle et le conseil du pharmacien vont devoir réagir pour surmonter les obstacles érigés devant la croissance du marché OTC. S’agissant du soulagement du rhume et de la pseudo-éphédrine, il reste aux pharmaciens à remanier leur conseil au moyen d’alternatives efficaces (médicaments antihistaminiques, solutions de sérum physiologique et sprays locaux à base d’eau de mer, de molécules antiseptiques ou d’huiles essentielles, compléments alimentaires…).

Gageons, du côté des laboratoires, sur leur capacité à reformuler et à innover pour réinventer le conseil pharmaceutique. « Le but est d’avoir une offre répondant aux mutations du marché des produits de santé familiale comme aux attentes des consommateurs, une offre reposant sur un mix produit alliant efficacité, praticité et prix/marge », explique David Syr.

Analysant les tendances du marché de ces dernières années, il pronostique pour 2025 « un marché OTC toujours légèrement en recul en volume et flat en valeur, la croissance du marché de la santé familiale étant poussée par les autres statuts (dispositifs médicaux et compléments alimentaires). »